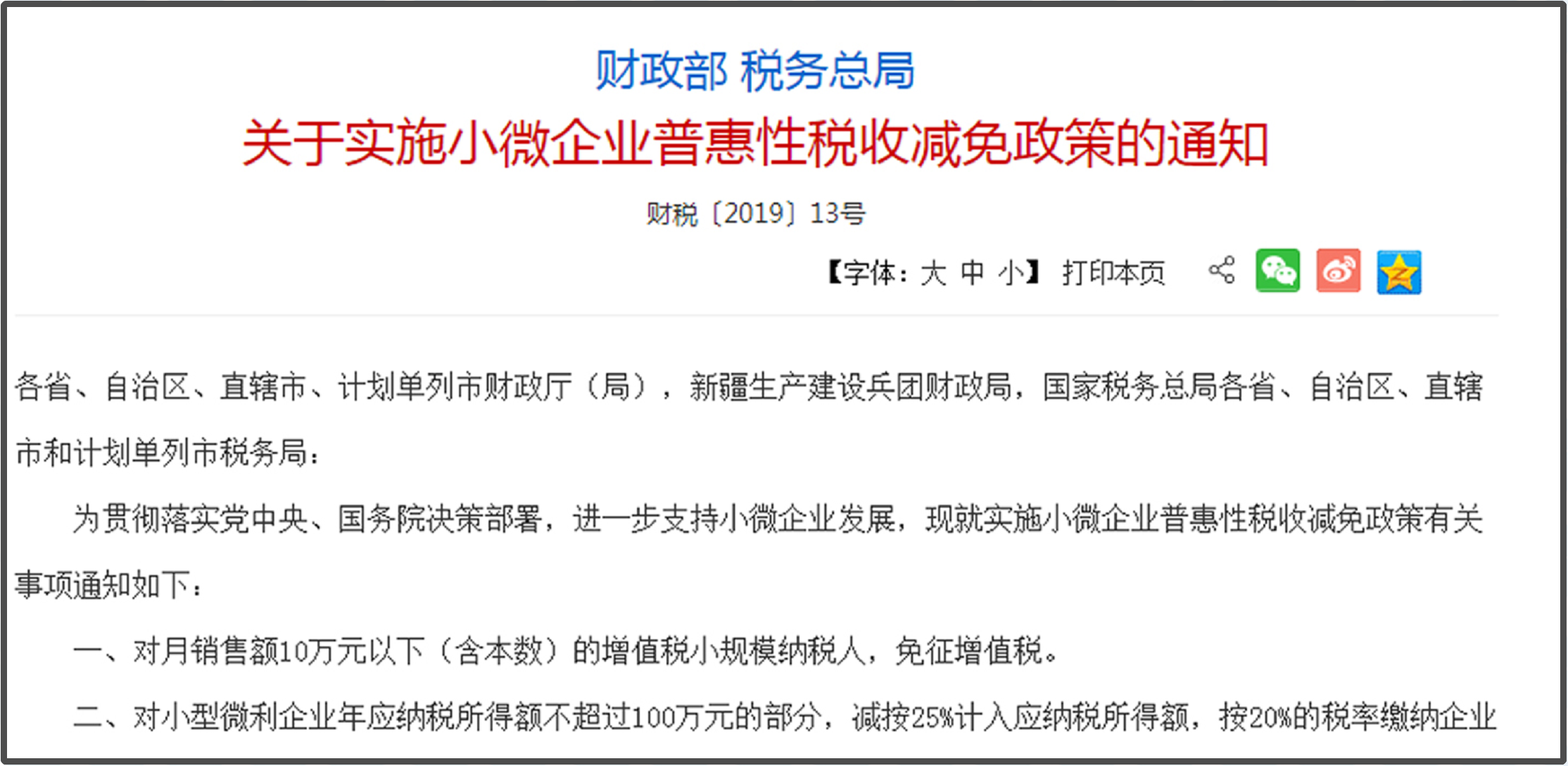

1月9日,李克强总理在国务院常务会议中,再推出一批针对小微企业的普惠性减税措施,【财税】重大利好!新一轮减税优惠政策!,十天内,国家税务总局快速落实普惠性减税措施政策。

(点 击 下 图 查 看 发 文)

据说有一项,90%以上的民营企业将受益,怎么个受益呢?除了这项,其他项减税力度如何?什么时候可以享受?

告别‘三万’时代小规模纳税企业由月销售额3万元提至10万元,同时这十万是不含税销售额。

当小编看到这条政策时,想起去年坚持不转回小规模的亲们,不知道这会子心情如何?

应纳税所得额

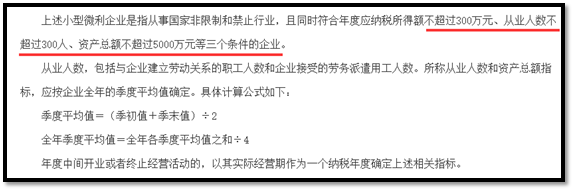

未发文前,小型微利企业的“应纳税所得额”这一指标所有类型企业都是不超过100万元,而这次财税[2019]13号发文确定:应纳税所得额不超过300万元,国家在春节前给小微企业老板们送上大红包。

税款减免老政策(财税[2018]77号节选)

对年应纳税所得额低于100万元(含100万元)的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

企业所得税额=90万*50%(按50%计入)*20%(20%的税率)=9万元

税款减免新政策(财税[2019]13号):

对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

计算过程:

企业所得税额=90万*25%(按25%计入)*20%(税率)=4.5万元

税负=4.5/90=5%(与会议中描述的税负5%吻合)

新政相比减税4.5W,直降50%!!

2假设A公司符合小微企业的认定标准,年应纳税所得额为190万元。

税款减免老政策(财税[2018]77号节选)

如果按财税〔2018〕77号的认定标准,A公司不符合小微企业,所以,如果年应纳税所得额为190万元,企业所得税就是190万*25%=47.5万元。

税款减免新政策(财税[2019]13号)

未超100万元的部分:

企业所得税额=100万*25%*20%=5万元

超过100万元的部分:

企业所得税额=(190-100)万*50%(按50%计入)*20%=9万元

两部分合计税额=5万+9万=14万元

新政相比减税33.5W!!

这次小微企业普惠性减税名副其实

当然,执行后会出现新问题

比如

申报表会不会变?表格怎么填写?……

亲们请关注服宝后期带来的解读

同时欢迎您在评论区留言,参与该话题讨论。

谢谢 很有用

很好玩的经典游戏

666去年买个表